扫一扫,访问微社区

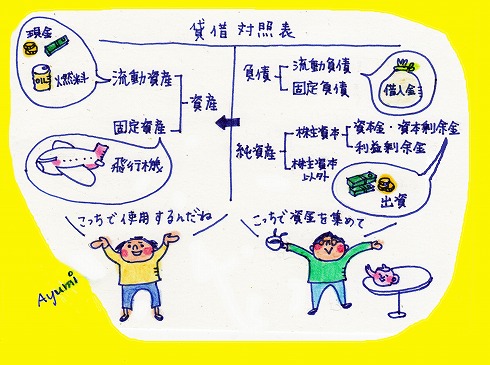

A.資産

B.負債

C.純資産

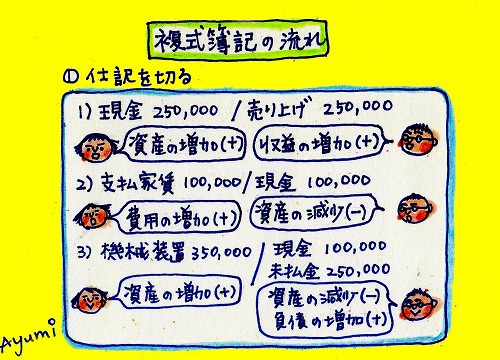

D.収益

E.費用

使用道具 举报

本版积分规则 发表回复 回帖后跳转到最后一页

用微信扫一扫互动赢积分

Archiver|手机版|在日华人IT论坛

GMT+8, 2025-4-5 08:20 , Processed in 0.046772 second(s), 16 queries .

Powered by Discuz! X3.4

© 2001-2023 Discuz! Team.

发表于 2013-12-24 10:30:16

发表于 2013-12-24 10:30:16